Big Pharma bläst zum Rückzug

Neue Spieler mischen den Markt für Selbstmedikation auf

Big Pharma hat zum Rückzug aus dem Geschäft mit verschreibungsfreien Medikamenten und Vitaminpillen geblasen. Konsumgütermultis springen auf.

Von Annette Becker, Düsseldorf

Der Markt für Consumer Health ist seit geraumer Zeit in Bewegung. Während sich Big Pharma aus dem Geschäft mit Vitaminpillen und Erkältungssäften peu à peu verabschiedet, versuchen die großen Konsumgütermultis dort zunehmend Fuß zu fassen. Von den großen Pharmaherstellern, die den Markt für verschreibungsfreie Medikamente (OTC) über Jahre dominierten, sind mit Bayer und Sanofi nur noch zwei Spieler auf dem Feld.

Und es zeichnet sich ab, dass Bayer bald allein auf weiter Flur steht. Denn die Franzosen hatten im Oktober 2023 verkündet, sich von der Consumer-Health-Sparte zu trennen. Frühestens im vierten Quartal dieses Jahres soll es so weit sein, wahrscheinlichster Exit-Weg ist die Börse. Die Verselbständigung der Division hatte Sanofi 2019 eingeleitet, nachdem sie ihr Geschäft mit Tiermedizin gegen das Geschäft mit verschreibungsfreien Medikamenten und Gesundheitspräparaten von Boehringer Ingelheim getauscht hatte.

Strategisch folgt Sanofi mit der geplanten Abspaltung dem Vorgehen von GlaxoSmithKline (GSK) und Johnson & Johnson, die sich von ihren jeweiligen Consumer-Health-Geschäften unter den Kunstnamen Haleon (2022) bzw. Kenvue 2023 trennten. Die Idee dahinter: Alle Kraft und finanziellen Mittel sollen künftig in die Entwicklung neuer Medikamente gesteckt werden. Das verschlingt zwar riesige Summen, bei Erfolg winken jedoch auch deutlich höhere Margen. Bayer hingegen hat im März klargestellt, an der Konzernstruktur mit den Segmenten Cropscience, Pharma und Consumer Health bis auf Weiteres festzuhalten. Sich gegen den Industrietrend zu stellen, hat in Leverkusen Tradition. Auch die Chemie wurde erst 2015 endgültig abgetrennt.

Andere Kompetenzen gefragt

Der Rückzug der forschenden Pharmakonzerne aus dem Markt für verschreibungsfreie Medikamente (OTC) und Ähnliches hat verschiedene Ursachen. Neben den begrenzten finanziellen Mitteln, um die die verschiedenen Divisionen in integrierten Gesundheitskonzernen wetteifern, gehören dazu auch die sich ändernden Marktgegebenheiten. Gerade im Geschäft mit Consumer Health sind zunehmend Marketingkompetenzen und die Fähigkeit, Marken aufzubauen, gefragt, also die klassische Kompetenz der Markenartikler.

Umgekehrt dürfte die fortschreitende Fokussierung der Pharmakonzerne auf Spezialtherapiegebiete dazu führen, dass der Nachschub aus der konzerneigenen Pipeline für das OTC-Portfolio über die Zeit ausdünnen wird. Wechsel von einst verschreibungspflichtigen zu verschreibungsfreien Medikamenten wird es zwar weiter geben, diese müssen aber nicht notgedrungen von einem Mutterkonzern stammen.

Attraktiv ist und bleibt das Consumer-Health-Geschäft aber allemal. Allein im OTC-Geschäft belief sich der weltweite Umsatz im vorigen Jahr auf 192 Mrd. Dollar. Bis 2029 soll das weltweite Marktvolumen laut Statista auf 256 Mrd. Euro steigen. Neben dem demografischen Wandel – ältere Menschen kaufen häufiger Gesundheitsprodukte – ist auch bei jüngeren Verbrauchern das Gesundheitsbewusstsein in den vergangenen Jahren gewachsen. Zugleich sind die staatlichen Gesundheitssysteme vielerorts an ihrer Belastungsgrenze angekommen. Das verstärkt den Trend zur Selbstmedikation.

M&A-Potenzial

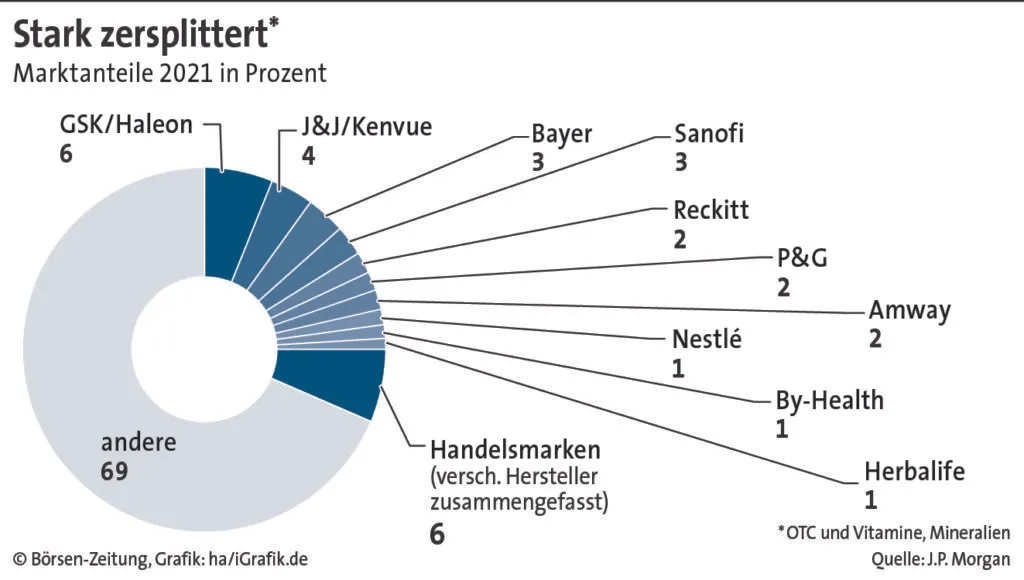

Neben vergleichsweise hohen Wachstumsraten von 4 bis 5% jährlich besticht der Markt aber auch durch reichlich M&A-Potenzial. Nach einer Studie von J.P. Morgan, die unter Consumer Health die Segmente OTC und Vitamine/Mineralien subsumiert, entfiel auf die Top 10 der Branche 2021 lediglich ein Marktanteil von 25%. An der Marktaufteilung hat sich seither wenig geändert.

Das mag insofern verwundern, als es seit zwei Dekaden zahlreiche M&A-Transaktionen gab. Zu größeren Anteilsverschiebungen im Gesamtmarkt kam es dadurch jedoch nicht. Engt man den Blick auf das OTC-Segment ein, zeigt sich gleichwohl eine höhere Konzentration. Das liegt auch daran, dass das Geschäft stark reguliert und die Apotheke zumindest in Europa der wichtigste Vertriebskanal ist. Vitamine und Nahrungsergänzungsmittel werden dagegen über Drogerien, Supermärkte und zunehmend im E-Commerce vertrieben.

Haleon-Historie wegweisend

Wenngleich die Abgrenzung des Marktes schwerfällt, zählen Erkältung & Husten, Magen-Darm, Haut und Schmerzmittel zu den klassischen OTC-Kategorien, gelegentlich wird auch Mundhygiene dazugezählt. Über die breitesten Sortimente verfügen J.P. Morgan zufolge Haleon, Bayer, Sanofi und Reckitt. Dabei blickt Marktführer Haleon, die GSK im Juni 2022 an die Börse gebracht hatte, auf die wohl wildeste Entstehungsgeschichte zurück. Ausgangspunkt war 2015 eine komplexe Transaktion zwischen Novartis und GSK. Dabei verkauften die Briten ihr Onkologiegeschäft an die Schweizer, die wiederum ihr OTC-Geschäft in ein Joint Venture mit GSK einbrachten.

Drei Jahre später zog sich Novartis aus dem Gemeinschaftsunternehmen zurück, kurz danach begrüßte GSK Pfizer als neuen Venture-Partner. Den Börsengang im Sommer 2022 nutzten die US-Amerikaner zum Verkauf der Beteiligung, derweil GSK das Gros ihrer Haleon-Aktien an die eigenen Aktionäre verteilte. Wegweisend ist die Haleon-Historie allerdings auch in anderer Hinsicht. Denn alternativ zum Börsengang hätte GSK die Sparte auch an Unilever verkaufen können, die 50 Mrd. Pfund geboten hatte. Damit blitzte der Markenhersteller jedoch ab. Wie es heißt, sollen Nestlé und Reckitt seinerzeit über eine gemeinsame Gegenofferte nachgedacht haben. Aktuell bringt Haleon etwa 30 Mrd. Pfund auf die Waage.